Чем отличается ОСАГО от КАСКО

Основное документ, подтверждающий право пострадавшего водителя на получение компенсации за ущерб при ДТП – это страховой полис. Но многие водители, не желающие вникать в тонкости страховых вопросов путаются в понимании, чем отличается страховка ОСАГО от КАСКО.

Содержание

Виды страхования

При покупке нового автомобиля в салоне, водитель становится перед выбором, который ему навязывают менеджеры – представители страховых компаний. Предложение содержит в себе призыв срочно оформить страховой полис, чтобы не нарушать законодательство РФ и не выезжать за пределы дилерского центра без страховки. При этом за его оформление на месте покупки иногда требуется доплатить определенную сумму.

Тут стоит заметить, что иногда специалисты умалчивают о том, какой вид полиса они предлагают, либо навязывают сразу оформление ОСАГО и страхование КАСКО вместе.

Так в чем же отличие и что является обязательным, а что можно оформить по желанию?

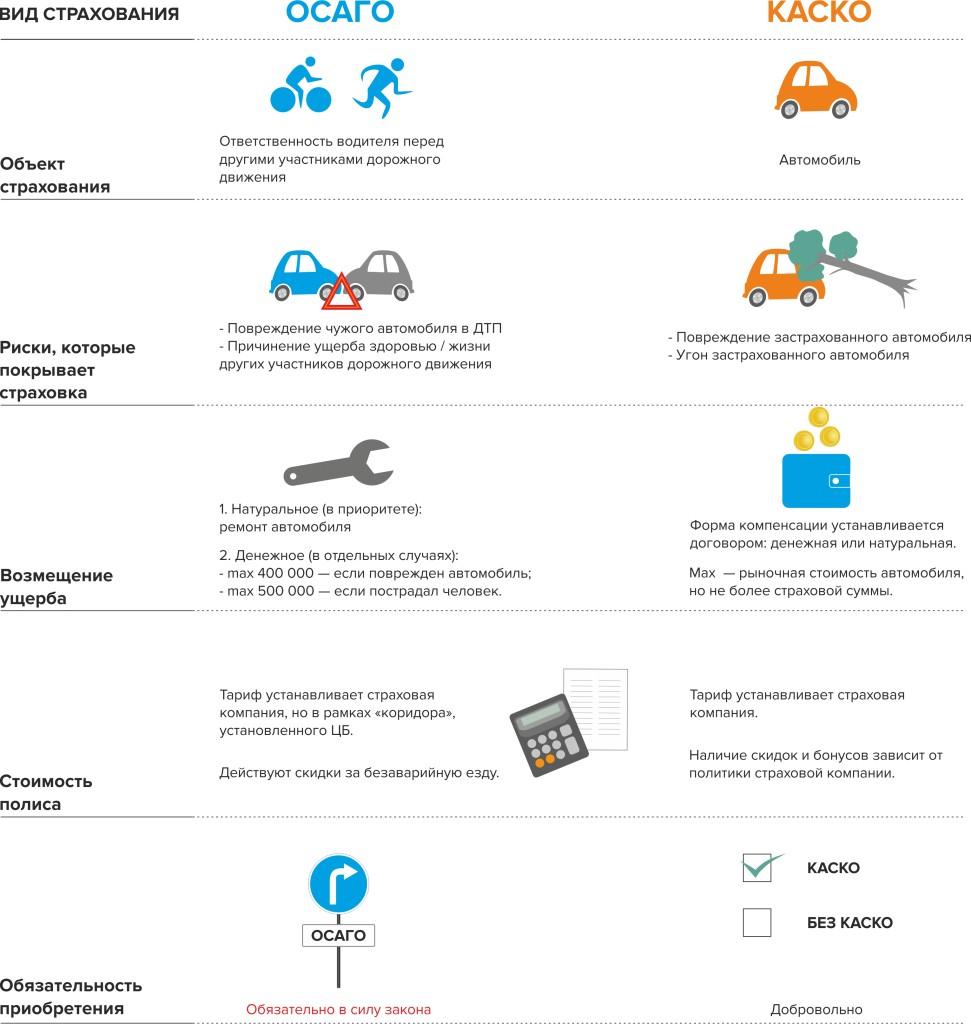

Различие КАСКО и ОСАГО в том, что первый вид страхования является добровольным, а второй – обязательным.

- ОСАГО – это Обязательное Страхование Автогражданской Ответственности. Т.е. в случае оформления данного вида страхового полиса под страховое действие попадают имущественные риски владельца по обязательствам, которые возникнут после причинения вреда иным лицам и их имуществу.

- КАСКО – это добровольное страхование, при котором под действие полиса попадает именно имущество самого владельца – его транспортное средство. И владелец в случае ущерба будет получать компенсацию по своему полису вне зависимости от установленных виновников ДТП.

КАСКО и ОСАГО– в чем разница

Любой страховой полис нужен для того, чтобы уберечь владельца в случае непредвиденной ситуации от дополнительных расходов.

При этом стоит понимать, что не каждый полис может дать владельцу то, на что он рассчитывает.

Различия КАСКО и ОСАГО заключаются как в принципе оформления, так и в размерах выплат.

Полис ОСАГО

Обязательное страхование поможет водителю получить компенсацию ущерба за ДТП от СК в том случае, если он будет признан пострадавшим.

Обязательное страхование поможет водителю получить компенсацию ущерба за ДТП от СК в том случае, если он будет признан пострадавшим.

Но при этом необходимо понимать, что если вина за факт совершения аварии будет разделена между обоими водителями, то и компенсация ущерба может быть как разделена поровну, так и не выплачена вовсе никому.

Страховым случаем по полису ОСАГО признается любое ДТП, которое происходит во время действия договора, заключенного ранее между СК и владельцем ТС или иным лицом – страхователем.

В настоящее время процедура заключения данного договора упрощена и может быть оформлена через интернет.

При этом полис ОСАГО также покрывает ущерб, который нанесен не только имуществу пострадавшего, но и жизни и здоровью участников ДТП.

Если такое произошло, то зачастую дело приходится рассматривать в суде и взыскивать средства с СК по его постановлению.

Полис КАСКО

Оформление добровольного комплексного страхования защищает транспортное средство владельца в тех случаях, даже когда ДТП произошло по его вине.

При оформлении подобного полиса необходимо внимательно читать все условия договора, чтобы точно знать, что именно попадает под страховое покрытие, чтобы не получить отказ в выплате в не страховом случае.

Виды КАСКО бывают различны, иногда страхуют как только от угона или хищения, так и полностью покрывают все возможные виды ущербов, включая ДТП, действия хулиганов и т.д.

Зачастую под действие КАСКО не попадает ущерб, нанесенный вследствие стихийных бедствий или иных нештатных ситуаций, прописываемых в договоре.

Стоимость

Не все водители знают, что дороже: КАСКО или ОСАГО. Как уже говорилось выше, покупка полиса ОСАГО является обязательной на территории нашей страны, а отсутствие подобного страхования наказывается штрафом.

Цена ОСАГО

Тариф на покупку страхового полиса ОСАГО определяется исходя из региона покупки и мощности ТС, измеряемой в лошадиных силах.

Также при страховании учитывается стаж вождения, возраст водителя и безаварийность его езды в прошедшие годы.

При этом, если это не первый полис, оформляемый водителем, будет браться в расчет так называемый КБМ: за каждый прошедший год безаварийной езды начисляется скидка в размере 5%. Обязательное условие – водитель должен быть вписан в полисы ОСАГО без перерыва, иначе КБМ обнуляется до начального уровня.

У водителей, которые только получили права и не достигли возраста 23 лет, будет насчитываться повышающий коэффициент. Зачастую им выгоднее оформлять полис ОСАГО без ограничений, но в этом случае КБМ не будет учитываться.

Стоимость КАСКО

В отличие от обязательного страхования, добровольное в любом случае обойдется владельцу ТС дороже. Данный вид страхования не имеет единого тарифа и может быть рассчитан в разных страховых компаниях по-разному.

В отличие от обязательного страхования, добровольное в любом случае обойдется владельцу ТС дороже. Данный вид страхования не имеет единого тарифа и может быть рассчитан в разных страховых компаниях по-разному.

Основные показатели, которые влияют на стоимость полиса:

- регион оформления;

- возраст водителей и стаж вождения;

- тип, марка и модель ТС;

- мощность ТС;

- возраст ТС;

- срок действия полиса.

Любой договор КАСКО имеет свои особенности:

- Отказ в выплате может последовать по причинам недостаточности охранного обеспечения, а так же по причине беспечности водителя. Например, забытые ключи в замке зажигания при угоне точно приведут к отказу от СК.

- В договоре всегда указываются причины возмещения, а также способ компенсации. Если в договоре прописано, что компенсация будет произведена только фактом ремонта, то получить денежную выплату не удастся.

Таким образом, полис КАСКО обойдется владельцу автомобиля заведомо дороже, чем полис ОСАГО, но при этом и увеличит шансы на получение денежных средств при получении ущерба.

При оформлении договора добровольного страхования применяется такой вид издержек, как франшиза.

Т.е. сумма договора уменьшается на определенный размер, который водитель в случае получения повреждений вносит в ремонт самостоятельно.

А если есть только КАСКО?

Владельцы ТС зачастую не хотят оформлять оба полиса, а полис КАСКО кажется им более выгодным и правильным. Нужен ли полис ОСАГО если есть КАСКО? Но при этом они забывают, что в нашей стране запрещено выезжать на дороги без полиса обязательного страхования – ОСАГО.

Т.е. полис КАСКО является дополнением для спокойствия владельца ТС в плане дальнейший судьбы авто после повреждений, но никак не снимает с него обязанность по приобретению полиса ОСАГО.

КАСКО не распространяет свое действие на автогражданскую ответственность и не будет гарантировать ремонт и компенсацию ущерба пострадавшей стороне.

Главные отличия

Итак, принципиальная разница между двумя видами страхования – это обязательность их приобретения. Но помимо этого можно выделить и следующие пункты:

- Стоимость. Полис КАСКО заведомо обойдется дороже, но при этом он покрывает ущерб от повреждений даже в том случае, если владелец сам виновен в ДТП.

- Размер ущерба. По КАСКО выплата может покрывать полную стоимость автомобиля в случае его утраты, за вычетом износа. В случае ОСАГО максимальная выплата не может превысить 400 000 рублей (до 500 000 пи наличии пострадавших лиц).

- Банкротство СК. В этом случае интересы владельца по ОСАГО будут переданы в РСА, поэтому возможно рассчитывать на какие-либо выплаты. В случае с КАСКО – только обращение в суд поможет получить какую-либо сумму.

Заключение

Вопрос обязательно ли ОСАГО если есть КАСКО, в нашей стране с каждым годом теряет актуальность, потому что большинство автовладельцев понимают всю важность полиса обязательного страхования, а также ответственность за его отсутствие и разницу между ними.