Условия оформления налогового патента

Любые субъекты, занимающиеся предпринимательством, должны отчитываться перед налоговой. В зависимости от статуса субъекта, вида его деятельности, доходов применяется та или иная система налогообложения. О том, что такое патент налоговый для ИП, как он оформляется, расскажем далее.

Содержание

Что такое патентная налоговая система и в чем её суть

В России для бизнесменов предусматривается несколько различных систем уплаты налогов. Чем меньше отчетности и ниже ставки по налогам, тем выгоднее предпринимателю. К особым налоговым режимам относится патентная система (ПСН). Она значительно облегчает жизнь предпринимателям.

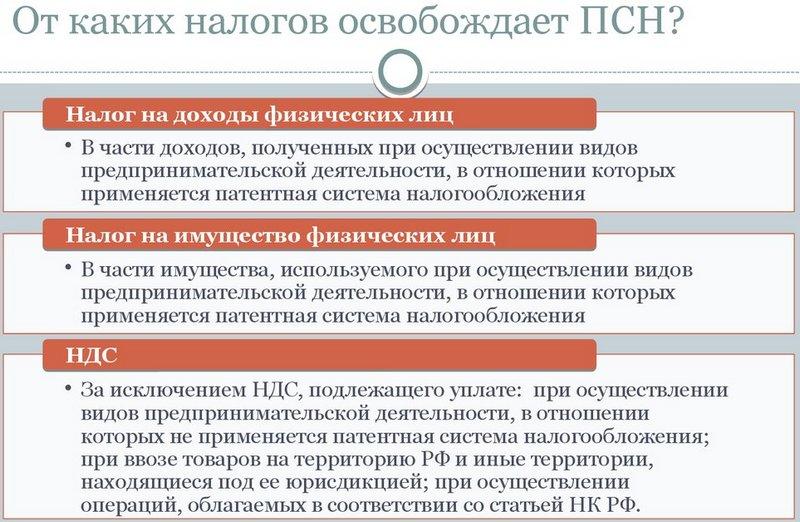

Суть этой системы состоит в том, что предпринимателю выдается специальный документ – патент. С ним у субъектов предпринимательства отпадет необходимость уплачивать:

- налог на доходы для физ. лиц;

- налог на имущество для физ. лиц;

- налог на добавленную стоимость (за исключением случаев ввоза товаров, ведения иных непатентуемых видов деятельности).

Патент на право применения патентной системы налогообложения также дает возможность не подавать в налоговую декларации, строгую отчетность, производить расчеты по налогам. Кроме того, при наличии патента необязательно применять кассовые аппараты. Исключение составляют онлайн-кассы, обязательные к установке с июля 2018 года. Эти особенности делают ПСН весьма выгодной для ведения своего бизнеса.

Основные условия применения патентной системы излагаются Налоговым кодексом РФ (далее – кодекс). Однако возможность получения патента в отдельном регионе зависит от принятия соответствующего закона местными властями. При этом в субъектах положения законодательства о патентах могут различаться.

Применение этой системы возможно одновременно с иными режимами налоговыми режимами. На один вид деятельности выдается один патент. Однако законом не воспрещается получать этот документ несколько раз. Действует он на территории того региона, в котором был оформлен.

Читайте о порядке лицензирования фармацевтической деятельности.

А тут все о защите авторских прав в Instagram.

Кто может рассчитывать на получение?

Преимущества ПСН очевидны всем, но воспользоваться ей могут далеко не все. Рассмотрим, кто имеет право применять патентную систему налогообложения. Рассчитывать на оформление патентов могут только индивидуальные предприниматели. При этом не каждый, а только тот, кто подпадает под определенные условия. Одним из них выступает вид деятельности, которой занимается частное лицо.

Список услуг (работ), при осуществлении которых разрешается ПСН, приведен в кодексе (статье 346.43). В их число входит следующая деятельность:

- различные бытовые услуги (парикмахерские, химчистка, ателье, ремонт обуви, уборка жилых помещений, фотоателье и др.);

- ритуальные и обрядовые услуги;

- проведение экскурсий;

- ремонт, гравировка, чеканка ювелирных изделий;

- ветеринарные услуги;

- общепит;

- услуги частных детективов;

- ремонт компьютерной техники;

- розничная торговля в небольших объемах;

- производство молочных, хлебобулочных, мучных изделий (продуктов);

- лесоводство, рыболовство, рыбоводство;

- утилизация, сбор и обработка отходов, переработка вторсырья;

- переводы.

Законами в регионах приведенный в кодексе список может дополняться, а вот сокращать его субъектам не разрешается. Получать патенты можно в нескольких регионах по разным видам услуг. Подать документы на ПСН возможно не только в том регионе, где предприниматель встал на учет.

Другим условий предоставления особого налогового режима является количество нанятых ИП работников. Их количество в отдельном периоде по всей его деятельности не должно быть больше пятнадцати. Не разрешается переход на эту систему лицам в составе простого товарищества или при доверительном управлении.

Документы для применения ПСН

Основным документом, необходимым для оформления ПСН, является соответствующее заявление. Оно составляется письменно по утвержденной Приказом ФНС РФ от 11.07.2017 форме N 26.5-1.

В заявлении указываются следующие данные:

В заявлении указываются следующие данные:

- ФИО заявителя, его ИНН, ОГРНИП, номер паспорта (иного документа);

- адрес его проживания;

- место осуществления деятельности;

- виды оказываемых услуг;

- срок действия патентного документа;

- дата и подпись заявителя или его представителя.

Заявление может быть подано также в электронном формате. Правила его составления утверждены указанным выше Приказом Минфина. Кроме того, на сайте федеральной налоговой (ФНС) можно найти инструкцию по заполнению заявления в бумажном и электронном вариантах, его образец.

Допускается предоставление этого заявления в налоговую одновременно с документами на оформление ИП. Их подача должна осуществляться не позднее десятидневного срока до начала применения патентной налоговой системы. Предъявлять заявление можно самостоятельно, через своего представителя, посредством почтовой связи или в электронном виде. Поскольку переход на ПСН является добровольным, то предприниматели вправе отказаться от поданного ранее заявления.

Здесь информация о том, что такое контрафакт и как за него наказывают.

Важная статья: «Защита наименования товара в авторском праве».

Как осуществляется переход на ПСН

Предпринимателю, решившему перейти на патентное налогообложение, следует подготовить заявление и подать его в соответствующий налоговый орган. О порядке составления заявления было рассказано выше. Разберемся теперь, как определить, в какую налоговую подавать заявление на патент.

Если патент требуется для оказания услуг по месту проживания, то заявление предоставляется в местную налоговую. В случаях, когда деятельность планируется в другом регионе, можно подавать документы в любое подразделение налоговой инспекции этого субъекта. Независимо от места подачи заявления правила его рассмотрения не изменяются.

Срок выдачи и действия налогового патента

После получения заявления от ИП налоговая должна дать свой ответ на него в пятидневный срок. Если оснований для отказа нет, все требуемые документы представлены, то заявителю выдается патент по утвержденному образцу. Документы передается заявителю под расписку или другим путем, позволяющим подтвердить их получение.

Выдача документа осуществляется на выбранный заявителем срок в пределах от одного месяца до одного года. В пятидневный срок ИП ставится в налоговой на учет в качестве налогоплательщика по ПСН. Повторная постановка на учет в этом же органе не требуется.

При наличии определенных оснований, налоговая отказывает в предоставлении ПСН. Такой отказ также выносится через пять дней и в этот же срок должен быть направлен заявителю. В решении об отказе должны быть указаны его причины.

К их числу относятся:

К их числу относятся:

- указание в заявлении вида деятельности ИП, которого нет в указанном в кодексе или законе соответствующего субъекта списке;

- если указан непредусмотренный законодательством срок для предоставления патента;

- нарушены условия перехода заявителя на патентную налоговую систему;

- наличие долгов по налоговым платежам при ПСН.

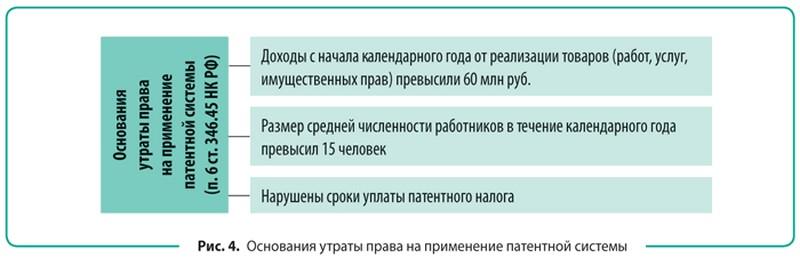

Предприниматели теряют право на особый налоговый режим при утрате своего статуса, превышении допустимого числа работников. Кроме того, такие последствия наступают при получении доходов более, чем 60 миллионов рублей. О наступлении указанных обстоятельств ИП должен сообщить в налоговую в десятидневный срок.

Снятие с учета по ПСН осуществляется при утрате им соответствующего права, истечение срока действия патента, утрата им статуса ИП. Срок снятия с учет составляет пять дней независимо от причины прекращения действия системы. Повторное оформление патентного режима по такому же виду деятельности допускается не раньше следующего года.

Стоимость и другие особенности ПСН

Переход на ПСН освобождает бизнесменов от уплаты ряда налогов. Но для получения патентного документа требуется внесение определенной суммы. Она рассчитывается исходя из базы налога и предусмотренной для него ставки. Налоговая база для патента определяется исходя из величины предполагаемого дохода за год. Этот показатель устанавливается законодательством регионов.

Ставка по указанному налогу по кодексу составляет шесть процентов. Власти Крыма, а также Севастополя могут уменьшать ставку до 4% с 2017 по 2021 годы. В определенных кодексом случаях законами субъектов могут устанавливаться также нулевые ставки по ПСН. Это возможно для впервые зарегистрировавшихся ИП при осуществлении ими деятельности в научной, социальной сферах.

Налоговая расчет патента производит также исходя из его срока. Если он равен году, то просто умножается ставка на показатель дохода. При меньшем сроке требуется рассчитать его пропорционально. Для этого нужно разделить налоговую базу на 12 месяцев, а затем умножить на срок действия патента, ставку.

Оплата предоставленного документа также осуществляется в различные сроки. Если он мене полугода, то оплата налога может быть произведена до окончания всего срока действия патентного налогового режима.

Если срок составляет от полугода до года, то платить нужно следующим образом:

- 1/3 от начисленной суммы не позже девяноста дней (календарных) после начала действия выданного патента;

- 2/3 от начисленной суммы не позже окончания срока его действия.

ИП могут уменьшить начисленную по налогу сумму до 18 000 рублей. Это возможно при приобретении контрольно-кассовой техники для использования при оказании предусмотренных в списке видов услуг. Эта сумма может быть вычтена за каждый экземпляр ККМ в период до 01 июля 2019 года.

При нарушении налогоплательщиками указанных сроков действие ПСН не прекращается. Однако налоговая начислит неплательщику штраф, а также пени за просрочку оплаты или ее отсутствие. О начисленных штрафных санкциях налогоплательщику высылается уведомление.

Как вести и сдавать отчетность

При переходе на упрощенную патентную систему не требуется ведение и предоставление в налоговую строгой отчетности. Декларации предпринимателям в этом случае также не нужно сдавать. От лиц, применяющих особый налоговый режим, требуется вести учет своих доходов. Записи об их поступлении вносятся в специальную книгу, форму которой можно посмотреть на сайте ФНС. При оказании иных услуг, не подпадающих под патентный режим, требуется уплата всех положенных налогов, а также сдавать отчетность и декларацию.

Заключение

Частным предпринимателям, занимающихся определенной деятельностью, разрешается переходить на специальный налоговый режим. Он оформляется выдачей патента сроком до одного года. Его получение освобождает налогоплательщика от ведения отчетности, заполнения декларации, внесения ряда налоговых платежей.